¿Qué es el Mercado de Equipos de Data Center, cuál es su alcance y por qué es significativo?

El Mercado de Equipos de Data Center comprende la fabricación, venta y soporte de infraestructura crítica como servidores, dispositivos de almacenamiento, sistemas de refrigeración, unidades de distribución de energía, bastidores y recintos. Su alcance abarca desde instalaciones de nivel 1 hasta nivel 4, cubriendo tanto centros de datos empresariales como hyperscalers. La relevancia radica en que estos equipos habilitan la transformación digital, el cloud computing y la inteligencia artificial, impulsando la capacidad de procesamiento y la resiliencia operativa de organizaciones a nivel global.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Equipos de Data Center?

Los principales impulsores incluyen la creciente demanda de servicios en la nube, la expansión de IoT y la necesidad de análisis de big data. Las restricciones provienen del alto costo de inversión y la escasez de componentes críticos. Los desafíos se centran en la gestión de la eficiencia energética y la complejidad de la integración de tecnologías emergentes. Entre las oportunidades destacan la adopción de arquitecturas modulares, la migración a soluciones de refrigeración líquida y el auge de los mercados emergentes que buscan digitalizar su infraestructura.

¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Equipos de Data Center?

Se observa una tendencia clara hacia la hiper‑convergencia, donde servidores, almacenamiento y redes se integran en plataformas unificadas. Paralelamente, la sostenibilidad impulsa el desarrollo de sistemas de refrigeración de alta eficiencia y el uso de energías renovables en los centros de datos. La automatización mediante IA para la gestión de carga y el monitoreo predictivo también está ganando terreno, reduciendo tiempos de inactividad y costos operativos.

¿Cómo ha afectado la COVID‑19 al Mercado de Equipos de Data Center y cuál es su trayectoria de recuperación?

La pandemia aceleró la migración a servicios digitales, provocando un repunte inesperado en la demanda de capacidad de cómputo y almacenamiento. Aunque las cadenas de suministro experimentaron interrupciones temporales, la recuperación ha sido rápida gracias a la resiliencia de los proveedores y la priorización de proyectos críticos. Actualmente, el mercado muestra una trayectoria de crecimiento sostenido, impulsada por la consolidación del trabajo remoto y la expansión de plataformas de streaming y gaming.

¿Cómo se configura el panorama competitivo del Mercado de Equipos de Data Center?

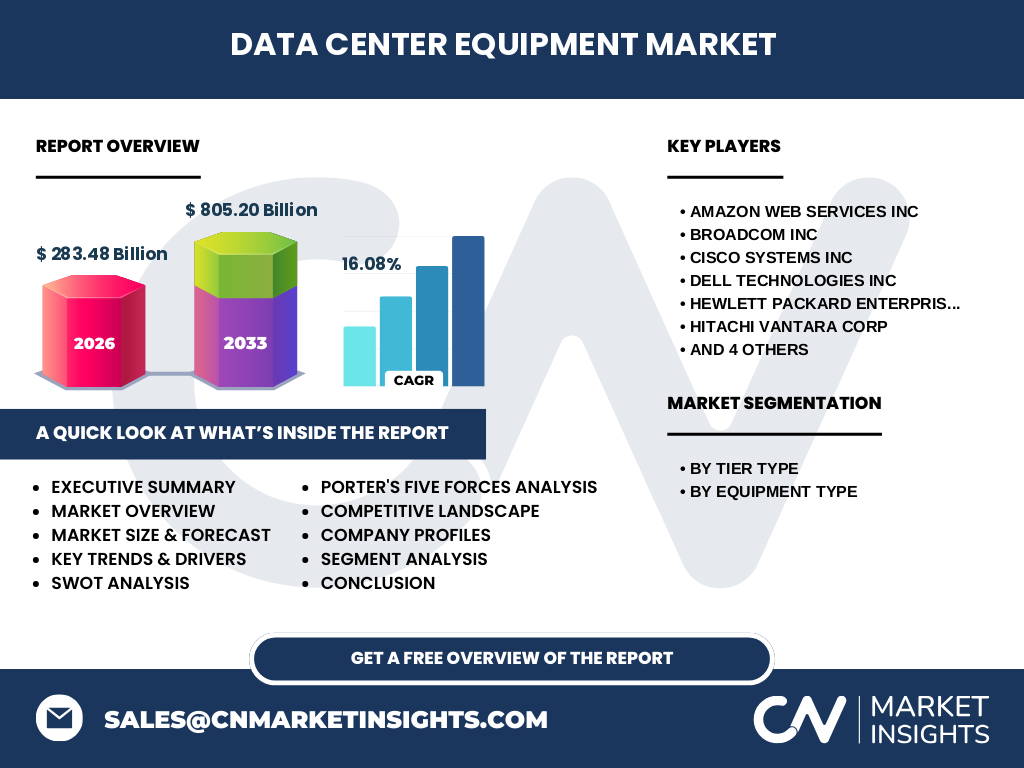

El sector está dominado por grandes fabricantes y proveedores de soluciones integrales, entre los que destacan Amazon Web Services, Broadcom, Cisco, Dell Technologies, Hewlett Packard Enterprise, Hitachi Vantara, IBM, Kyndryl, Microsoft y Oracle. La competencia se centra en la innovación tecnológica, la oferta de servicios gestionados y la capacidad de escalar rápidamente. Las fusiones y adquisiciones recientes indican una tendencia hacia la consolidación para ofrecer portafolios más completos.

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Equipos de Data Center?

El mercado alcanza un tamaño de 283,48 mil millones en 2026 y se proyecta que llegue a 805,20 mil millones en 2033, con una CAGR del 16,08 %. Los impulsores principales son la digitalización y el crecimiento del cloud. Las oportunidades emergentes giran en torno a la sostenibilidad y la automatización, mientras que los retos incluyen la gestión de costos y la escasez de componentes. La competitividad se intensifica con la entrada de jugadores de software que expanden sus ofertas de hardware.

¿Cuál es la proyección del Mercado de Equipos de Data Center para el periodo 2025‑2032?

Con una tasa compuesta anual del 16,08 %, el mercado mantendrá un ritmo de expansión robusto, superando los 800 mil millones de dólares para 2033. Este crecimiento sostenido refleja la creciente adopción de infraestructuras de nivel 3 y 4, la expansión de servicios de IA y la necesidad de centros de datos más eficientes energéticamente. La demanda de soluciones modulares y de refrigeración avanzada también impulsará la expansión en los próximos años.

¿Cómo se distribuye el tamaño y la participación del Mercado de Equipos de Data Center por segmentación?

La segmentación por nivel incluye Nivel 1, Nivel 2, Nivel 3 y Nivel 4, con una creciente preferencia por niveles superiores que ofrecen mayor redundancia y disponibilidad. En cuanto al tipo de equipo, los servidores y dispositivos de almacenamiento representan los mayores volúmenes, seguidos por equipos de refrigeración, unidades de distribución de energía, bastidores y recintos. Cada sub‑segmento muestra oportunidades de crecimiento diferenciadas según la madurez de la infraestructura de cada cliente.

¿Cuál es la distribución geográfica del Mercado de Equipos de Data Center a nivel global?

El mercado presenta una cobertura global, con una participación notable en regiones con alta concentración de centros de datos, como Norteamérica, Europa y Asia‑Pacífico. Estas áreas benefician de inversiones en infraestructura tecnológica y de políticas favorables para la expansión de la nube. Los mercados emergentes están comenzando a acelerar sus despliegues, lo que genera un potencial significativo de crecimiento futuro.

¿Qué desempeño muestra el Mercado de Equipos de Data Center en cada región?

En Norteamérica, la adopción de centros de datos hyperscale impulsa la demanda de equipos de nivel 4 y soluciones de refrigeración avanzada. Europa destaca por su enfoque en sostenibilidad y regulaciones energéticas, favoreciendo tecnologías verdes. Asia‑Pacífico muestra la mayor tasa de crecimiento gracias a la expansión de la conectividad 5G y la digitalización de la industria. América Latina y África presentan oportunidades de desarrollo a medio plazo, impulsadas por inversiones gubernamentales en infraestructura digital.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Equipos de Data Center y sus estrategias?

Amazon Web Services lidera con ofertas de infraestructura como servicio (IaaS) y soluciones propietarias de refrigeración. Broadcom se enfoca en componentes de red de alta velocidad. Cisco ofrece plataformas de convergencia y seguridad. Dell Technologies y HPE combinan hardware robusto con servicios gestionados. Hitachi Vantara destaca por su enfoque en almacenamiento hiper‑escalable. IBM y Oracle impulsan la integración de software empresarial con infraestructura física. Kyndryl y Microsoft desarrollan modelos híbridos que combinan nube pública y privada.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Equipos de Data Center?

El poder de negociación de los compradores es alto, ya que las empresas buscan múltiples proveedores para asegurar continuidad. Los proveedores de componentes críticos tienen influencia moderada debido a la escasez ocasional. La amenaza de nuevos entrantes es limitada por las altas barreras de inversión y la necesidad de expertise técnico. La rivalidad competitiva es intensa, impulsada por la rápida innovación. La amenaza de sustitutos es baja, pues la infraestructura física sigue siendo esencial.

¿Cuál es el análisis FODA del Mercado de Equipos de Data Center?

Fortalezas: crecimiento sostenido, alta demanda de digitalización, capacidad de innovación tecnológica. Oportunidades: soluciones sostenibles, expansión en mercados emergentes, servicios gestionados basados en IA. Debilidades: costos de capital elevados y dependencia de cadenas de suministro. Amenazas: fluctuaciones macroeconómicas, riesgos regulatorios y competencia de proveedores de software que internalizan hardware.

¿Cómo se estructura la cadena de valor del Mercado de Equipos de Data Center?

La cadena incluye investigación y desarrollo de componentes críticos, fabricación de hardware, integración de sistemas, distribución a través de canales mayoristas y minoristas, y servicios post‑venta como mantenimiento y soporte técnico. Los actores que añaden valor en etapas de integración y gestión de datos suelen obtener márgenes más altos, mientras que la automatización de la producción reduce costos en la fase de fabricación.

¿Qué ideas de inversión clave se derivan del Mercado de Equipos de Data Center?

Los inversores deberían considerar empresas con portafolios diversificados que combinan hardware y servicios gestionados, especialmente aquellas que lideran en niveles 3 y 4. La apuesta por tecnologías de refrigeración verde y soluciones de energía renovable ofrece potencial de crecimiento a largo plazo. Además, las alianzas estratégicas entre proveedores de software y fabricantes de equipos pueden generar sinergias atractivas para capitalizar la demanda de infraestructuras híbridas.

Conclusión del Mercado de Equipos de Data Center: ¿Cuáles son los aprendizajes principales?

El mercado muestra una trayectoria de expansión vigorosa, respaldada por la digitalización global y la necesidad de infraestructuras más resilientes y sostenibles. Los niveles superiores de datos center y la integración de IA en la gestión operativa son los motores de crecimiento. Las oportunidades se concentran en la eficiencia energética y en la expansión geográfica, mientras que los principales retos se relacionan con costos de inversión y disponibilidad de componentes.

¿Cuál es la metodología de investigación utilizada para este informe?

Se empleó un enfoque mixto que combina análisis de fuentes primarias (entrevistas a expertos, encuestas a usuarios finales) y secundarias (informes de la industria, bases de datos financieras). Los datos fueron validados mediante triangulación y se aplicaron técnicas estadística de proyección CAGR para obtener estimaciones de mercado. El proceso incluyó revisión cruzada de información pública y privada para garantizar la precisión de los hallazgos.

¿Qué alcance tiene la investigación y cuáles son sus limitaciones?

El estudio cubre el mercado global de equipos de data center, abarcando todos los segmentos de nivel y tipo de equipo, y contempla las principales regiones industriales. No se incluyen estimaciones de participación de mercado por empresa específica ni datos financieros detallados más allá de los valores proporcionados. La investigación se centra en tendencias y proyecciones hasta 2033, sin profundizar en escenarios de alta volatilidad macroeconómica.

¿Cuáles son las principales empresas y sus desarrollos recientes en el Mercado de Equipos de Data Center?

Amazon Web Services lanzó una nueva línea de servidores de alta densidad con refrigeración líquida. Broadcom presentó un chipset de interconexión de 400 Gbps para centros de datos hyperscale. Cisco anunció una alianza con proveedores de energía renovable para ofrecer soluciones de alimentación sostenible. Dell Technologies introdujo bastidores modulares con monitorización basada en IA. HPE presentó un programa de actualización de nivel 4 para clientes existentes. Hitachi Vantara anunció una expansión de su portfolio de almacenamiento NVMe. IBM lanzó servicios de gestión híbrida con enfoque en seguridad. Kyndryl reveló una estrategia de consolidación de data centers con enfoque en eficiencia energética. Microsoft anunció centros de datos verdes en Europa con energía eólica. Oracle presentó una nueva generación de recintos de alta densidad optimizados para workloads de bases de datos críticas.